Numero 15 | Luglio 2023

Una pausa caffè diversa dal solito

Sei interessato alle ultime notizie sul mondo finanziario ma non hai tempo per leggere tutte le testate?

Nella nostra newsletter giornaliera "Not Your Ordinary Coffee Break" raccogliamo tutti gli spunti più interessanti, per tenerti aggiornato sulle più importanti novità.

La parola ai numeri

I numeri dicono sempre la verità! Per questo, abbiamo creato un report che aggiorniamo su base trimestrale. Un modo per lasciare spazio ai dati e comprendere meglio la situazione finanziaria che stiamo vivendo.

Buono a sapersi

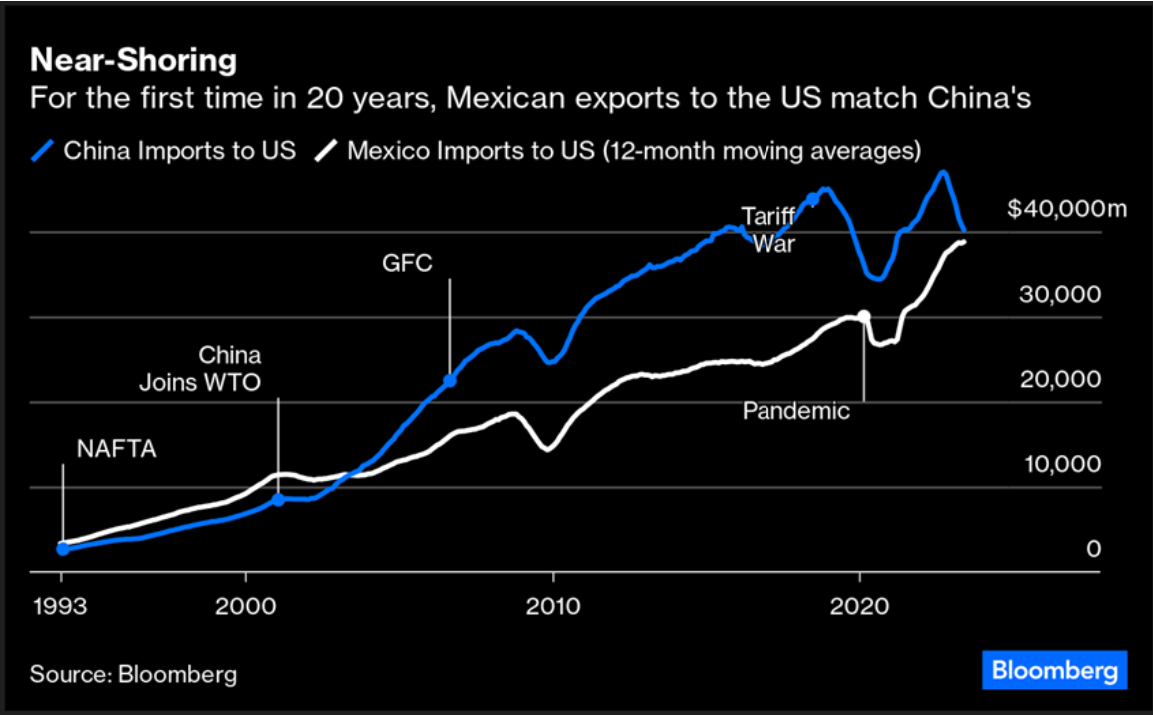

What the eyes see and the ears hear, the mind believes. (Harry Houdini)

Bloomberg ha recentemente pubblicato un grafico piuttosto “seducente” e di sicuro richiamo. Per la prima volta dall’inizio degli anni ’90, il valore delle esportazioni messicane verso gli Stati Uniti starebbe per superare quello delle esportazioni cinesi. Un bel successo per le politiche del cosiddetto “Near-Shoring” e una conferma delle tendenze verso la deglobalizzazione…

…ogni tanto però, la realtà è un po’ più complessa.